こんにちは。マッキーです。

この記事では、我が家マッキー家の資産運用に対する考え方を体系的に整理していきます。

とあるアラサーDINKS世帯の資産運用との向き合い方の一例として、参考にしていただけると嬉しいです。なお、この記事は適宜更新していき、僕の資産運用に対する考え方の目次のようなものとして機能させようと考えています。

それでは、よろしくお願いします!

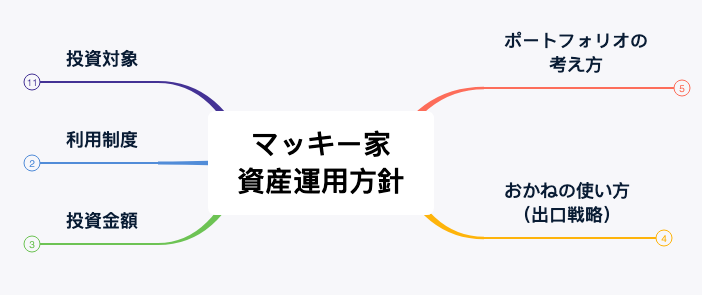

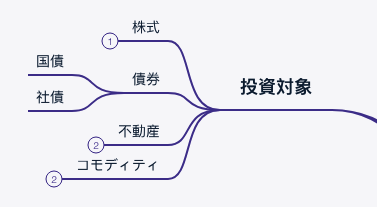

投資対象

資産運用を考えたときに選択肢に上がる投資対象(アセットクラス)は、大まかに分類すると次のようになりますね。

これらの中から、年齢やリスク許容度に応じて最適な配分を決めしょう、というのは、いわゆるファイナンシャルプランニングの鉄則なわけです。

さて、僕マッキーの場合は、一言で表せば、

基本的に株式、そしてトッピングに不動産とコモディティ、最低限の現預金

です。比較的大きくリスクを取るスタイルですね。株式は当然価格変動リスクがありますから、相場急落時に大きな金額が必要になる場合にリターンを損ねてしまう、という考え方もあります。そのため、資産の何割か、例えば50%は現金か国債など無リスク資産にしておく、というスタイルもあります。

良いと思います。しかし、僕の場合は、

- まだ資産規模が小さく=(投資効率を最大化したい)

- 比較的若い=(給与所得で挽回できる期間が長い)

ことから、今のスタイルに落ち着いています。

(別記事にて詳細についても書いていきたいです。最近法人での不動産投資も開始しました。)

手段、利用制度

基本的に株式を保有するというスタンスを、どのように実現しているかについてです。

結論は、iDecoと積立NISAの制度を使った投資信託の毎月購入と、特定口座でのETF、日米個別株式の購入です。

まず、iDecoと積立NISAでは、ヴァンガードのトータルワールドストックETF(VT)に間接的に投資する投資信託を毎月積み立てています。それぞれ数十年単位での投資となり、非課税枠のメリットを最大限享受することを念頭に置いています。

iDecoは、その流動性の低さ、というより流動性が全く無いこと(=60歳まで出金不可)や今後の税制改悪のリスクを嫌って利用しない方もいるようですが、僕は今のところ、それを織り込んでも利用する選択をしています。僕の場合は月々23,000円、年間でも276,000円の拠出ですから、資産全体に占める割合は比較的小さく、流動性がなくても支障はないと判断しています。

それよりは、10年、20年の複利効果を非課税で享受でき、出口でも寛容な扱いをしていただける可能性に賭けています。運用リスクに加え、制度改悪リスクまでも取っているiDeco制度利用者への課税強化は、他の一般の課税強化の次にあるべき、と思っています。(どうか・・・!頼みます!!!)

それに比べて、積立NISAは非常に柔軟な制度ですので、万人にフィットするものですね。私の妻も最近になってようやく僕の布教活動が結実し、投資信託での資産運用を始めたのですが、それほど貯蓄額がない状態でしたので、流動性のないiDecoは後回しにして、ひとまず積立NISAでスタートしています。

投資金額

給与所得から投資に回す金額は、

2020年は約1,400千円でした。2021年も、同程度を見込んでいます。

ちなみに、僕の本業の年収は男性サラリーマンの平均給与を下回っています。ググっていただけるとその水準はすぐわかっていただけると思いますが、いわゆる高給取りではありません(涙

転職後(転職の話もまた書きたいと思います)まだそれほど年数は経っていませんが、会社からはソコソコは認められており、一応成果主義に乗っ取った給与制度上で毎年昇給しております。ここからは今後の自分の成長次第ですが、今現在の給与からすると、貯蓄可能額は年間1,400千円がいいところですね。

我が家は共働きですが、妻は現在、思い描くキャリアの実現のために自己投資の資金が必要な局面であり、世帯の貯蓄という意味での寄与度はほぼありません。

一方で、ある程度の年間貯蓄を担保するために、住まいの立地、間取りを妥協し、車を持たないなど、生活水準は同世代の共働きカップルと比較して少し落としています。夫としては、今の努力が花開き、納得のいくキャリア(と、できれば相応の所得)が実現することを願っています。あ、ちなみに子供を持ちたい、という前提です。

というわけで、このような背景から、冒頭の貯蓄額は、平均給与以下の単身会社員の貯蓄額、と読み替えていただいてもいいかと思います。

家計の考え方についても、別記事を作りたいですね。

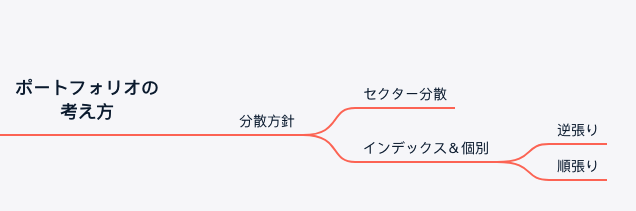

ポートフォリオの考え方

卵を同じカゴに盛るな、でお馴染みの、ポートフォリオについてです。

我が家の資産(不動産除く)は、ざっくりと

前述のiDecoと積立NISAでのインデックス投信が約40%、日米の個別株とETFが約40%、REATが約5%、コモディティが約5%、残りは待機資金、という具合です。

インデックス投信で基盤を作り、その上に個別やETFなどで趣味としての投資を楽しむスタイルです。

インデックスは売却は全く考えていません。それ以外も、できるだけバイアンドホールドできる可能性が高い大型株への投資を心がけています。

ファーストキャリアが金融機関であったことから、コンプライアンスの関係で個別株式の取引には報告義務があり、2019年中頃まではほとんどが投資信託での保有でしたが、転職後にそれらの制約がなくなったこともあり、個別株式への投資を開始しました。

僕はいわゆる雑食なので、あまりコレ!という派閥はないのですが、PERが高すぎるいわゆるハイパーグロース株(特に中小株)への投資は気が進まないです。どちらかというと、高配当、低PER(=高益利回り)のいわゆるバリュー株の方が好みです。スリーエム(MMM)とか、マクドナルド(MCD)とか、アルトリア(MO)とかね。。。一方で、ビザ(V)やらマイクロソフト(MSFT)など、まだまだ成長が期待されている株も一部保有しています。が、概して大型株で、セクター分散も考慮しています。

従って、株式未経験の方が過度に恐れる「紙屑になる」可能性がある株は持っていない(はず)です。マックやマイクロソフトが倒産する未来は、恐らく来ないでしょう。少なくとも数十年の間には・・・。

なお、一部では中期的に逆張りで拾っている銘柄もあります。それらは永久保有というよりは注意しながら保有し、キャピタルゲイン狙いを中心にしています。

よく言えば分散が効いた、悪く言えばスタンスがはっきりしない雑食投資家です。

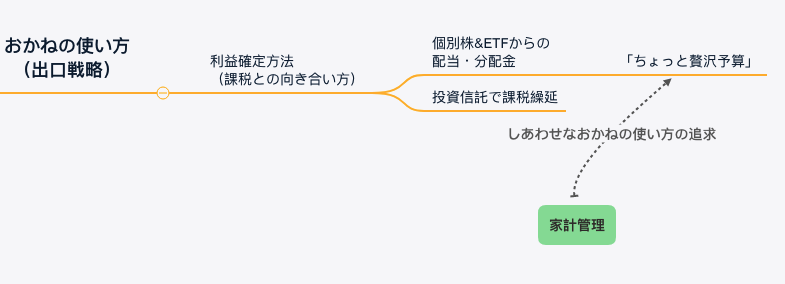

おかねの使い方(出口戦略)

最後に、「そんなに貯め込んで、明日死んだらどうするの!」という問い(忠告?)への考え方です。

まず、僕は、この現代においては、「明日死んでしまうかもしれない」ことよりは、「思ったより長く生きてしまう」ことの方にフォーカスした方が健全だと考えています。もちろん、今を全く楽しめていないわけでもないですし。それに、あわよくば、将来経済的に豊かな暮らしをしたいっ!

この辺は本当に個々人によって考え方が多様ですよね。いろんな生き方があって良いと思います。その中で、僕は、歳をとるにつれて楽になる(可能性が高い)生き方を選んでいるつもりです。

というわけで、お金の使い方、出口戦略とでも言いましょうか?少し考え方をまとめておきます。

利益確定について(課税との向き合い方)

中でも、今回は、投資の利益をいつ確定するか?というテーマについて考えます。

一般に、投資信託では、保有する株の配当は再投資され、口座には入金されませんね。(毎月配当型の投資信託もありますが、最近では下火になってきています。)つまり、複利運用を自動で実行してくれるわけです。配当が出ないということは、課税もされないわけです。非常に合理的です。

しかし、そうなると、運用の果実はお預けされます。しかも、期間中にどれだけの配当があり、いくら再投資に回されたのかも、難解な運用報告書を読み解かなければわかりません。もちろん、投資信託の評価価額はちゃんと増加しています。しかし、そもそも値動きがあるため、キャピタルゲインとインカムゲインを分けて捉えることができないのです。何十年という投資期間において、これが退屈に思えてしまうのです。「そんなことないよ、楽だし、効率的でしょ」という人もいます。仰る通り!

でも、僕は退屈に思っちゃう側でした笑

ですから、個別株式、ETFにも投資して、配当金の出る投資にも取り組んでいます。もちろん、再投資はしていますが、厳密に言えば、税金でとられてしまう分だけ、複利効果を手放しています。

「ちょっと贅沢予算」でモチベーション維持

課税後の配当金は再投資をしていますが、我が家では夫婦で投資を促進するモチベーションを維持するため、言い換えれば、僕が余剰金の大半を株式に突っ込み、目先の消費に消極的になってしまうことを是正するために、独自のルールを設けています。それが、「ちょっと贅沢予算」別名、「資本家予算」です。

これは、年間の受け取り配当金の総額を予算化して、少し贅沢な消費、例えば旅行や外食に充てよう、というものです。生活費とは別の財布を作る、とでも言いましょうか。そして、お金に色はついていませんが、実際にはこの財源は本業の給与であり、運用資産勘定からは使いません。運用の原資はちゃんと複利で雪だるま式に増加していきます。

例えば、年間受取配当金が10万であれば、比較的豪華な食事に5回くらいはいけますし、旅行も1,2回いけるかもしれません。しかも、毎年一定額の追加投資をすることに加え、僕が投資している対象は連続増配の優良企業ばかりですので、毎年毎年この予算枠は拡大していきます。この世知辛い時代において、毎年右肩上がりで予算が増えていく、という擬似的な幸せ体験ができるというわけです。(あくまでも原資は給与所得ですが笑)

ポイントは、「配当金で少し贅沢をしている」「不労所得で楽しんでいる」という意識を持って消費する、ということです。これにより、普段の節約気味の生活への納得感、そして株式投資へのモチベーションを維持することができます。まあ、実際には、これ以外でも、外食や旅行はします。でも、消費に意味を持たせるという点だけ取っても、結構満足感につながるものです。

僕マッキーは、黙っていたら余剰資金の全てを株式に突っ込んでしまいかねず、少しは贅沢もしたい妻との軋轢を産んでしまいかねない、ということも、この制度の裏側にはあるのです。夫婦ですから、このように折り合いをつけながら、納得感を持って取り組んでいかなければいけませんね。

まとめ

以上が、現在のマッキー家の資産運用方針の概要です。

平均的なアラサー会社員の投資戦略の一例として、お役に立てれば幸いです。各テーマについては、もう少し掘り下げた記事を随時執筆していく予定です。

よろしければ、Twitterのフォローもよろしくお願いします!

それではまた!

コメント